Dit stuk is grotendeels omstreeks 2014 geschreven, waardoor de genoemde getallen niet meer met de werkelijkheid van 2020 of later corresponderen. Met name de reserves van de pensioenfondsen zijn sinds die tijd met 30% toegenomen.

Pensioenen en staatsschuld

Het Nederlandse pensioenstelsel wordt in veel artikelen beschreven als het beste ter wereld. Het Amerikaanse consulting bureau Mercer stelt regelmatig een ranglijst op van de landen met de beste pensioenstelsels en daarbij prijkt Nederland systematisch ieder jaar weer in de top drie. Maar als we ons realiseren dat, zoals hiervoor aangetoond, grote pensioenreservering automatisch tot een staatsschuld ergens ter wereld leiden, dan kan men hier een reeks vraagtekens bij plaatsen.

De Nederlandse Bank, de Nederlandse regering en een hele reeks economen zijn van mening dat de Nederlandse pensioenreserves nog veel verder dienen te worden opgeblazen tot twee-en-een-half keet het BNP om een voldoende garantie aan de pensioengerechtigden te bieden. Dat impliceert een geweldige toename van de staatsschuld. Nederland kan dat opblazen van de staatsschuld ontlopen door de export zo ver mogelijk op te voeren, zodat andere landen met die staatsschuld worden opgescheept. Het advies impliceert meerdere ‘Griekenlanden’. En daar houdt het niet bij op. In Nederland bouwt hooguit een derde van de bevolking een fatsoenlijk pensioen op. Zelfstandigen, werklozen, arbeidsongeschikten, oproepkrachten, immigranten enz. bouwen geen of slechts een minimaal pensioentje op.

Zou er voor iedereen een goed pensioen worden opgebouwd, dan zouden de reserves veel hoger moeten zijn. Het zijn voornamelijk lager betaalden zijn die geen adequaat pensioen opbouwen, zodat hun oudedagsvoorziening tot de AOW en eventueel aangevuld met een bijstandsuitkering beperkt blijft. Een voorzichtige schatting is dat de reserves verdubbeld zouden moet worden om iedereen een fatsoenlijk pensioen te bieden. Dat betekent of een staatschuld die zes keer zo hoog wordt of dat we samen met een geweldige opvoering van de export ook onze staatsschuld exporteren.

Als ieder land in de wereld het Nederlandse pensioenstelsel zou kopiëren, dan zouden de wereldwijde pensioenreserves van 25 biljoen euro vertienvoudigd moeten worden naar 250 biljoen euro. En als daarbovenop, net zoals in Nederland wordt aanbevolen, iedere inwoner aangesloten wordt, dan moeten de wereldwijde pensioenreserves naar 500 biljoen opgevoerd worden. In het bedrijfsleven zijn in de verste verte niet zoveel beleggingen te vinden, zodat de wereldwijde pensioenfondsen dan in staatsobligaties moeten gaan beleggen. Dat vormt dan geen enkel probleem, want door de enorme opvoering van de pensioenreserves worden de staatsschulden automatisch navenant groter. Het einde van het liedje is dat de pensioenfondsen naast de premiebetalingen in belangrijke mate gevoed gaan worden door de rentebetalingen op de staatsobligaties. Daarmee worden dan de pensioenen in belangrijke mate betaald door de belastingbetalers en is er eigenlijk geen privaat pensioenstelsel meer.

Hiermee wordt de krankzinnigheid van het Nederlandse pensioenstelsel aangetoond. Het is onmogelijk om het stelsel wereldwijd uit te rollen. Het is gewoon het slechtst mogelijke pensioenstelsel in de wereld. Het is een vorm van financieel kolonialisme en uitbuiting van andere landen. Landen als Griekenland zijn daarvan het slachtoffer.

Plundering van de pensioenfondsen

Bij het beheer van de beleggingen van de pensioenfondsen worden vermogensbeheerders ingeschakeld. Bovendien worden er transactiekosten bij de aan- en verkoop van beleggingsproducten in rekening. Daarvoor werd in 2013 gemiddeld 0,63% van het belegd vermogen in rekening. Bij een te beheren vermogen van ongeveer 1,9 biljoen betekent dat ruwweg 12 miljard euro aan kosten voor de pensioen- en lijfrentefondsen. Daarvan worden er minstens 2 miljard in het buitenland besteed.

Dit te besteden bedrag van 12 miljard euro heeft een enorme aanzuigende werking op vermogensbeheerders. Die willen zich in alle bochten kronkelen om daar een flink deel van binnen te halen. Door veel van de beleggingen te verkopen om vervolgens andere aan te kopen, halen ze veel provisie binnen. Zo worden de beleggingen van de pensioenfondsen gemiddeld in ongeveer een jaar ververst. Je kunt je afvragen of zo een grote omloopsnelheid met de daarbij behorende provisies wel verstandig zijn voor instituten die op de zeer lange termijn moeten beleggen. Zo min mogelijk provisie betalen zou ook een goede beleggingsstrategie kunnen zijn. Maar soms worden er ook criminele activiteiten ontplooid.

In 2012 diende het ABP bij de Amerikaanse justitie een strafklacht in wegens misleiding, fraude en wanbeheer tegen de zakenbank Goldman Sachs. Er werden ook aanklachten ingediend jegens specifieke personen bij die bank. De zaak werd later geschikt en het ABP kreeg een onbekende schadevergoeding. Uit de jaarstukken van het ABP lijkt het dat de schadevergoeding ruim een miljard euro bedroeg. Ondanks de kwade trouw van de bank besloot de directie van het ABP gewoon weer verder te gaan met zakelijke contacten met de bank. En de bankiers werden door de schikking ook niet meer vervolgd. Zo gaat het in de bankwereld, je probeert iets onwettigs en als het uitkomt, betaal je de schade: meestal komt het niet uit en dan steek je de winst in eigen zak. En de bankiers lopen geen risico: ze krijgen vette bonussen en als het mislukt dan ontloop je de gevangenis door te schikken.

Ook het pensioenfonds Vervoer diende een aanklacht wegens opzettelijk wanprestatie en fraude tegen Goldman Sachs in. De bank had eigen financiële producten verkocht, terwijl ze wist dat de producten slecht waren, want de bank speculeerde zelf op flinke verliezen op de eigen producten. De schade van Vervoer zou ongeveer 250 miljoen euro hebben bedragen. Ook hier werd geschikt. Het is nou eenmaal in de bankenwereld gebruikelijk om collega’s die je een loer gedraaid hebben, te laten vervolgen wegens fraude.

Zo gaat het in de bankwereld, je probeert iets onwettigs en als het uitkomt, betaal je de schade: meestal komt het niet uit en dan steek je de winst in eigen zak. En de bankiers lopen geen risico: ze krijgen vette bonussen en als het mislukt dan ontloop je de gevangenis door te schikken. Het gaat zelfs zo ver dat de Nederlandse minister van financiën de frauduleuze bank waardig genoeg achtte om het als een serieuze kandidaat te beschouwen voor dienstverlening bij de beursgang van ABN-AMRO.

Het kan nog botter. In 1996 werd het ABP verzelfstandigd. Daarbij werd onder andere een achterstand in de premiebetaling aan de overheid kwijtgescholden. In totaal verloor het ABP ruim 32 miljard gulden. (In 2019 werd de schade voor het ABP geschat op ruim 80 miljard Euro, te wijten aan niet betaalde premies, misgelopen rentes en dividenden, koerswinsten e.d.) Als een gewone werkgever dat gedaan zou hebben, dan zou die volgens juridische experts in het cachot verdwenen zijn, want die was verplicht een bedrijfspensioenfonds goed en in goede trouw te beheren. Maar deze ongekende confiscatie van privébezit van vaak minvermogenden werd door de politiek goedgekeurd en de door de overheid benoemde toezichthouders en bestuurders van het ABP protesteerden niet. Het gevolg van deze roofpartij is, dat de gepensioneerden van het ABP met allerlei kortingen op het pensioen worden geconfronteerd en dat de jaarlijkse welvaartsvaste indexatie, die bij hun indiensttreding schriftelijk werd vastgelegd, niet wordt nagekomen. De gepensioneerden zullen daardoor uiteindelijk enige tientallen procenten op hun pensioen gaan inleveren.

De roofpartij bij het ABP staat niet op zichzelf. Ook bij het Energieonderzoek Centrum Nederland (ECN) heeft zich iets vergelijkbaars afgespeeld. Daar werden het beheer over de pensioenen overgeheveld naar een levensverzekeringsmaatschappij. Maar er was sprake van een gecompliceerde speciale indexatieregeling, die de levensverzekeringsmaatschappij niet voor zijn rekening wilde nemen, omdat niet goed te bepalen was wat de kosten daarvan zouden zijn. Toen sprak het ECN met zijn werknemers af, dat er een flink bedrag gereserveerd werd voor de indexatie van de pensioenen. Vervolgens kortte de regering het ECN op de subsidies, waar het vrijwel volledig van afhankelijk was. In reactie daarop besloot de directie van het ECN het geld uit de indexatiepot te ontvreemden en aan te wenden voor onderzoeksactiviteiten. Opeens was er geen geld meer voor indexatie. Er volgden vele rechtszaken, die tot hoger beroep leidden. De gepensioneerden kregen uiteindelijk gelijk. Maar het ECN ging in cassatie.

Ondertussen sprak het ECN een nieuwe pensioenregeling met zijn personeel af, maar sloot het voormalige personeel en de gepensioneerden daarvan buiten. In cassatie werd de zaak op zijn kop gezet, het ECN kreeg gelijk, want door de korting op de subsidie zou de indexatie van de pensioenen het voortbestaan van ECN in gevaar brengen. De contractuele verplichtingen, waarvan er sommige al tientallen jaren oud waren, hadden voor de rechter geen enkele waarde en zo keurde hij een aanwending van pensioengelden voor andere doeleinden goed. Ook werden de directieleden niet voor onregelmatigheden vervolgd. Wederom was het privébezit van minvermogenden niet in veilige handen, het kon zomaar geconfisqueerd worden, zelfs ondanks het feit dat de wet het expliciet verbood.

Begin jaren negentig besloot de directie van het Philips pensioenfonds dat het verstandig was veel meer in onroerend goed te gaan beleggen. Er werd daarom veel vast goed aangekocht. Binnen enkele jaren begon het fonds alweer om onroerend goed te gaan verkopen, terwijl de beleggingsstrategie van veel onroerend goed gehandhaafd bleef. Tot verbazing van de aangeslotenen werden er grote verliezen op de verkopen geleden. Dit leek in de verste verte niets op een langetermijnstrategie die bij het beleggingsbeleid van een pensioenfonds hoort. Maar er was niemand onder de toezichthouders, zoals de opeenvolgende president-directeuren Timmer en Boonstra, die aan de bel trok.

Spoedig na de uitbreiding van de onroerend-goedactiviteiten van Philips werd er een criminele organisatie gevormd met aan de top een directeur en financieel expert van het Bouwfonds en een directeur van het Philips pensioenfonds. Daarnaast maakten tientallen projectontwikkelaars, vastgoedhandelaren, accountants, notarissen en makelaars deel uit van de criminele organisatie. De directeur van het Philips pensioenfonds zorgde ervoor dat vastgoed veel te duur werd gekocht en veel te er goedkoop verkocht. Dat ging niet rechtstreeks maar via tussenhandelaren en speciaal voor de fraude opgerichte bedrijven. Vastgoed werd zo binnen enkele minuten doorverkocht tegen tientallen procenten hogere prijzen. Op deze wijze werden in ultrakorte tijd gigantische winsten gemaakt. Ondanks dat de frauduleuze praktijken en de diefstallen er duimendik bovenop lagen, werkten de notarissen van harte mee met deze activiteiten.

Vanwege de slechte (verliesgevende) beleggingsresultaten wilde het Philips pensioenfonds weer af van zijn onroerend goed. Er kwam volgens de boekwaarde anderhalf miljard aan onroerend goed op de markt. De criminele bende zag hierin nieuwe kansen, er werd vastgoed goedkoop verkocht voor 385 miljoen euro, wat een veel lager prijs is dan een vaste zakenpartner van het Philips pensioenfonds wilde betalen. Binnen vier minuten werd het doorverkocht en dezelfde dag nog eens doorverkocht voor steeds hogere prijzen. In de maanden daarna werd het nog eens zeven keer doorverkocht, de eindprijs is 504 miljoen euro. Door oplettendheid van een medewerker van de belastingdienst kwam toen de fraude en omkoping aan het licht.

De justitie kon door geldgebrek geen goed onderzoek doen, op basis van gebrekkig onderzoek waren er 127 verdachten. Tegen een paar kopstukken werd een strafvervolging ingezet, waarbij veroordelingen van een paar jaar gevangenisstraf vielen vanwege deelname aan een criminele organisatie, fraude of valsheid in geschrifte. Een paar anderen werden niet vervolgd, omdat ze een schikking troffen en het Philips pensioenfonds en het Bouwfonds gedeeltelijk schadeloosstelden. Tientallen anderen werden vanwege gebrek aan mankracht bij de justitiële autoriteiten niet vervolgd. Ze konden hun criminele winsten behouden. Een notaris werd uit het ambt gezet. Het Philips pensioenfonds en het Bouwfonds claimden ongeveer 250 miljoen euro door de frauduleuze handelingen te hebben verloren, waarvan er 140 miljoen door schikkingen terugkwamen.

Een erg interessante ontwikkeling was die bij het Pensioenfonds voor de Vervoer- en Havenbedrijven (PVH). Het pensioenfonds had net zoals nagenoeg alle pensioenfondsen een niet te verwaarlozen overwaarde ten opzichte van de pensioenverplichtingen. Die overwaarde is wettelijk verplicht om schommelingen op de beleggingsresultaten te kunnen opvangen. Door automatisering in de haven loopt het aantal werknemers in de haven terug en daarmee ontstaan er op termijn minder pensioenrechten, omdat gepensioneerde, passieve of actieve deelnemers overlijden. De overwaarde groeit echter door de beleggingsresultaten. Omdat de verzekerde pensioenrechten dalen, stijgt de dekkingsgraad snel. Er ontstaat een zeer rijk pensioenfonds.

Dan gaat het slecht met de werkgelegenheid in de haven en er moeten banen verdwijnen. Dit gebeurt door vervroegde pensionering. De werkgevers en vakbonden komen overeen om de kosten daarvoor in belangrijke mate te financieren uit de overwaarde in het pensioenfonds. Dit tast de dekkingsgraad van het pensioenfonds aan.

Om verdere aantasting tegen te gaan besluiten ze om het pensioenfonds om te zetten in een verzekeringsbedrijf, dat grepen in de kas op instigatie van de werkgevers en vakbonden kan afwijzen. Het verzekeringsbedrijf wordt ondergebracht wordt in de stichting Optas. Omdat er grote overwaarde is ontstaat er zogenoemd beklemd vermogen, dat overbodig is. De wetgever zegt dat beklemd vermogen aangewend moet worden voor hetzelfde doel waar het uit ontstaan is, in dit geval de pensioenen van de havenarbeiders. Vervolgens besluit het stichtingsbestuur de verzekeringsmaatschappij door te verkopen aan een commerciële verzekeraar; daarmee ontstaat nog meer beklemd vermogen. Er ontstaat een lege stichting die alleen over een beklemd vermogen van ongeveer een miljard euro beschikt.

Dan besluit het stichtingsbestuur de statuten te wijzigen en het doel te wijzigen van pensioenen naar subsidies voor cultuur en wetenschap. Dit is een totaal onwettige stap. De havenarbeiders eisen dat de beklemde gelden voor verbetering van de pensioenen gebruikt worden. Er volgen vele gerechtelijke procedures tot aan de Hoge Raad. Uiteindelijk wordt een schikking getroffen dat de helft voor verbetering van de pensioenen wordt gebruikt en de rest voor de cultuur en wetenschap. Het uiteindelijk resultaat is dat een half miljard aan pensioengeld gebruikt wordt voor doeleinden waar het niet voor bestemd was en dat wettelijk eigenlijk verboden was.

Behalve de illegale praktijken om geld uit de pensioenfondsen weg te sluizen, zijn er ook legale geweest. Toen de pensioenfondsen er zeer gunstig voorstonden door een gunstig beursklimaat, minder lange levensverwachtingen en een minder strenge rekenmethoden voor de dekkingsgraad, besloten werkgevers en vakbonden om geld uit de pensioenfondsen weg te halen of minder premie te betalen dan eigenlijk nodig was. Deze gelden werden enerzijds gebruikt om de lonen te verhogen en anderzijds om de loonkosten voor de werkgevers te verlagen.

Verder waren er in de statuten van verschillende bedrijfspensioenfondsen regels opgenomen dat er bij overmatige dekkingsgraad geld in de bedrijfskassen gestort konden worden. Dit alles was voor de werkgevers zeer gunstig, want zo werden de loonsverhogingen niet door hen betaald, terwijl verder de loonkosten verlaagd werden en ze soms nog geld toekregen. Er was sprake van een plundering van de pensioenkassen. Toen enige jaren later de pensioenfondsen er slecht voor kwamen te staan ten gevolge van een slecht beursklimaat, hogere levensverwachtingen en nieuwe rekenmethoden voor de benodigde dekkingsgraad, werden de pensioenen verlaagd, vond geen indexatie niet meer plaats en werden de premies verhoogd. Ondertussen waren in verschillende bedrijfspensioenfondsen de statuten zodanig gewijzigd dat de werkgevers de tekorten niet hoefden bij te storten. Terwijl bij een hoge dekkingsgraad vooral de werkgevers profiteerden, waren bij een te lage dekkingsgraad voornamelijk de gepensioneerden de dupe.

De omvang van de oplichtingen, omkopingen, fraudes, malversaties en diefstallen bij de pensioenfondsen is onbekend. Door de geraffineerde methodes, ongeïnteresseerd toezicht, verzwijgen om de goede naam van een fonds niet in diskrediet te brengen, blijven veel van dit soort zaken onontdekt. Denk daarbij dat de misdrijven bij het Philips pensioenfonds niet intern ontdekt werd, men was immers totaal ongeïnteresseerd, maar door het doorzettingsvermogen van een alerte belastingfunctionaris. Andere zaken komen niet in de publiciteit, omdat voor de rust de pensioenfondsen de voorkeur geven aan een schikking in plaats van een strafvervolging. Justitie beschikt immers over veel te weinig deskundigen om goed onderzoek te kunnen doen.

Uit het voorgaande wordt duidelijk dat de pensioenfondsen een uiterst lucratieve bron van inkomen vormen voor de schatrijke al dan niet frauduleuze beleggingsexperts, dat ze een enorme aantrekkingskracht uitoefenen op fraudeurs, omkopers en dieven en dat ze een speelbal zijn van politici die het niet zo nauw nemen met het privébezit. Dit is niet zo verwonderlijk, want het zijn de grootste verzamelplaatsen van rijkdom, waar een miljardje meer of minder niet opvalt.

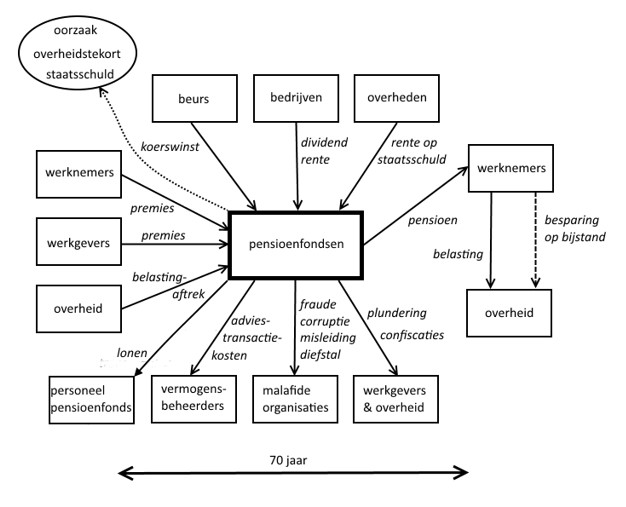

In figuur 1 heb ik de relevante waardestromen naar en van de pensioenstromen weergegeven. Aan de linkerkant zien we dat er geld in de vorm van premies binnenstroomt, waarbij voor de werknemers de premies ten dele worden gecompenseerd door een belastingaftrek. Aan de bovenkant zien we dat het vermogen van de pensioenfondsen toeneemt door koerswinsten (en andere waardestijgingen), dividenden op aandelen en rente op leningen aan het bedrijfsleven (ook exploitatie van vastgoed hoort hierbij) en verder rente op staatsleningen van binnenlandse en buitenlandse overheden. Aan de onderkant zien we dat er uit de pensioenfondsen geld afgetapt wordt voor lonen van het personeel en advies- en transactiekosten voor de vermogensbeheerders.

Daarnaast zien we dat er geld afgetapt wordt door criminele activiteiten door malafide organisaties (waar ook zelfstandig werkende personen onder vallen) en dat werkgevers soms de fondsen plunderen en de overheid soms een deel confisqueert. Aan de rechterkant zien we het einddoel, namelijk de uitbetaling van pensioenen, waarna de overheid op twee manieren profijt trekt door belastingen en doordat de gepensioneerden door hun zelf opgebouwde inkomen veel minder aanspraak op bijstandsuitkeringen kunnen maken. Het geheel speelt zich in een periode van 70 jaar af, startende met het begin van de premiebetaling op 25-jarige leeftijd en het vrijwel uitgestorven zijn van de gepensioneerden op 95-jarige leeftijd. Linksboven heb ik aangegeven dat de opbouw van de pensioenvermogens in Nederland de oorzaak van de overheidstekorten en de staatsschuld zijn.

Dekkingsgraad en indexatie

In het verre verleden werd voor de pensioenfondsen de dekkingsgraad vastgesteld met een fictief vast rendement op de reserves. Dat fictieve rendement was iets lager gekozen dan het behaalde gemiddelde rendement over vele decennia. Het was van de ongeveer 4 of 4,5 %.

In de praktijk zag men dat de rendementen sterk fluctueerden ten gevolge van wijzigingen in het beursklimaat. Soms waren er enige jaren achtereen negatieve rendementen en soms waren er krankzinnig hoge rendementen. Het systeem werkte over vele decennia probleemloos, maar desondanks vond een aantal lieden dat niet zomaar van een gemiddeld rendement en dat er met de fluctuaties rekening moest worden gehouden en dat er niet vanuit mocht gegaan worden dat een gemiddeld rendement dat in de voorafgaande eeuw was behaald niet onbeperkt voor de toekomst mocht gelden. Daarom zou er een nieuw systeem moeten komen. Maar helaas was er geen duidelijke maatstaf beschikbaar.

Uiteindelijk werd ervoor gekozen om het rendement te koppelen aan de rentestand, met als argument dat de rente maatgevend was voor de winsten van bedrijven, immers bedrijven zouden alleen geld willen lenen om te investeren als ze een iets hoger rendement zouden kunnen behalen. Ondanks veel kritiek en grote bezwaren van de pensioenfondsen op deze redenering werd dit systeem doorgedrukt. Het systeem wekte enige jaren niet al te slecht, maar resulteerde wel in veel lagere dekkingsgraden.

Daarna begon de ECB met een beleid van de rente extreem te verlagen en een enorm geldaanbod, dat zo groot was dat de bedrijven geen kans meer zagen om het goedkope geld te investeren. Daardoor was de koppeling tussen rentestand en bedrijfswinsten verbroken. Feitelijk was er door het ECB-beleid impliciet een nieuw rekensysteem geïntroduceerd, dat desastreuze gevolgen voor de dekkingsgraad had.

Pikketty had ondertussen aangetoond dat het langjarig rendement op grote vermogens van de orde van 8% was. Door een verplicht conservatief beleggingsbeleid was het rendement van de pensioenfondsen ongeveer 5,5 %, wat toch nog significant hoger was dan het fictieve rendement uit de vorige eeuw. Maar nu moest opeens uitgegaan worden van een rendement van 1,5%. Het gevolg was dat het opeens leek dat er onvoldoende geld in de pensioenfondsen zat om alle rechten te kunnen uitbetalen, waardoor kortingen toegepast moesten worden. In werkelijkheid stroomden de pensioenfondsen vol met gigantische beleggingsresultaten. Volgens het oude rekensysteem zou de dekkingsgraad van vrijwel alle pensioenfondsen ver boven de 150 % liggen en nu wordt opeens een fictieve dekkingsgraad van beneden de 100% aangenomen (op internet vind ik de bewering dat 0,1 % verandering in rente de dekkingsgraad met 5 % verander; dat lijkt me te veel, omdat dan de dekkingsgraad bij een reële rekenmethode boven de 300 % komt te liggen). Ondanks dat veel deskundigen aangeven dat de situatie krankzinnig en uitermate onrechtvaardig voor de gepensioneerden en die van de nabije toekomst is, houden actuarieel ondeskundige lieden als voormalig Amsterdams wethouder Dijsselbloem en de directeur van de Nederlands Bank Knot vast aan het recent ingesteld beleid. In feite moeten hun geestvermogens als debiel en krankzinnig bestempeld worden.

Het huidige pensioenbeleid moet als de grootste roofpartij uit de wereldgeschiedenis gekwalificeerd worden. De jongeren wordt angst aangepraat dat ze misschien wel naar hun pensioen kunnen fluiten, terwijl de werkelijkheid is dat pensioengelden van de ouderen gestolen worden en dat over enige decennia er zoveel geld in de pensioenfondsen zit, dat de huidige jongeren een dubbel pensioen kunnen krijgen. Dat blijkt wel uit de feiten dat de behaalde rendementen van de pensioenfondsen torenhoog boven de rekenrente uitsteken en de reserves van de pensioenfondsen in korte tijd drastisch gestegen zijn, terwijl de pensioenrechten nauwelijks gestegen en misschien wel gedaald zijn (deze pensioenrechten moeten niet verward worden met de kunstmatige constructen van pensioenverplichtingen waar de idiote rekenrente in verwerkt zit). Als jongeren net zoals de ouderen in het verleden een pensioenpot met een dekkingsgraad van 105% opbouwen, wordt ieder tekort op termijn weggewerkt. Zelfs bij een dekkingsgraad van 0 % wordt dit weggewerkt, maar dat vergt dan wel drie tot vier eeuwen. Alleen bij een negatieve dekkingsgraad wordt het gauw onmogelijk om op termijn alles af te lossen en voldoende dekkingsgraad op te bouwen, omdat er permanent geld geleend moet worden om pensioen uit te betalen.

Ik heb maar een advies: sluit Dijsselbloem en Knot in een psychiatrische inrichting op en herstel het rekensysteem uit de vorige eeuw: dat is het best denkbare systeem gebaseerd op ervaringsfeiten en ondersteund door het gedegen onderzoek door Piketty. Als je ziet dat een model faliekant fout werkt, dan moet je dat model niet toepassen en iets anders zoeken.

Overigens is een dekkingsgraad beneden de 100 % niet rampzalig zolang een pensioenfonds niet wordt opgeheven. In het verleden bouwden de pensioengerechtigden hun pensioenen zodanig op dat de dekkingsgraad op 105 % uitkwam. Als de nieuwe pensioengerechtigden hetzelfde doen dan ligt na een jaar of veertig de dekkingsgraad automatisch vijf procent hoger. Vervolgens stijgt de dekkingsgraad met iedere generatie van pensioengerechtigden, die ongeveer 15 jaar duurt, met steeds weer vijf procent. Dan wordt het probleem vanzelf opgelost. In theorie is op deze manier zelfs een dekkingsgraad beneden de 0 % geen probleem.

Maatregelen om de staatsschuld te reduceren

We hebben gezien dat de staatsschuld een gevolg is de opbouw van de pensioenfondsen en dat het pensioenstelsel veel onzekerheden biedt, doordat er regelmatig al dan niet legaal geplunderd wordt, de overheid gigantische bedragen confisqueert en doordat er, door velen absurd geachte, rekenmodellen voor de benodigde overwaarde worden opgelegd. Bovendien heeft de overheid een directe claim op de pensioenfondsen die veel groter is dan de staatsschuld en kan langs indirecte weg nog veel meer inkomsten uit de pensioenfondsen verwachten. De staatsschuld bestaat dus niet en het overheidstekort is bovendien irreëel.

Internationale organisaties als het IMF en de OECD stellen dat de Nederlandse staatsschuld te hoog is en dat de gezinnen te veel schulden zijn aangegaan, waarbij ze het bezit in de pensioenfondsen negeren. Binnen het kader van de EU is Nederland de verplichting aangegaan om het overheidstekort beneden de 3% van het BNP te houden, waar ze zich met moeite aan kan houden, en de staatsschuld beneden de 60% van het BNP te houden, wat totaal niet lukt en wat de meeste landen niet lukt. Ondanks de absurditeit van de eisen en de ondeskundige adviezen aan Nederland valt niet te verwachten dat Nederland die die eisen en adviezen kan negeren.

Dan rest er maar een rigoureuze oplossing, namelijk de staatsschuld drastisch reduceren of zelfs helemaal afschaffen door ingrepen in het slechtste pensioenstelsel. Daarvoor kan ik drie maatregelen suggereren, die bovendien te combineren zijn.

Afschaffen van het ABP

Nederland heeft als enig land in de wereld een pensioenfonds voor overheidspersoneel. Alle andere landen betalen de overheidspensioenen uit de lopende begroting. Dit komt er impliciet op neer dat alle andere landen in de wereld hun pensioenreserves in de schatkist hebben gehouden.

Voor het ABP wordt gesteld dat het de ambtenaren meer zekerheid voor hun pensioen geeft. Maar de overheid is gewoon in staat om te besluiten geen premie te betalen en gelden te confisqueren. De oudere ambtenaren en gepensioneerden werden indertijd aangesteld met als rechtvaardiging voor hun lage lonen in vergelijking tot het bedrijfsleven, dat ze verzekerd waren van een onaantastbaar welvaartsvast pensioen. De overheid heeft deze contractuele verplichting met terugwerkende kracht ongedaan gemaakt en de gepensioneerden worden nu geconfronteerd met pensioenverlagingen en achterwege blijven van indexaties. Ze werden daardoor met een grote verlaging van hun koopkracht geconfronteerd. Als een particulier werkgever dat had gedaan, dan had de rechter dar gehakt van gemaakt. Maar de overheid kan zich via gelegenheidswetgeving alles permitteren en dus ook discriminatie van haar eigen werknemers.

Dit zijn goede redenen om het ABP op te heffen. Dit is al eerder voorgesteld door een oude kennis van mij, de Amsterdamse econometrische wetenschappelijk medewerker A.F. de Vos.

De gesuggereerde maatregelen:

a. De activa van het ABP worden naar de overheid overgeheveld;

b. De overheid stopt de activa van het ABP in een overheidsfonds, waar ze naar behoefte geld aan kan ontlenen afhankelijk van de rente die op nieuwe staatsleningen betaald zou moeten worden.

c. De ambtenarenlonen worden verlaagd met de pensioenpremie die ze nu betalen;

d. Er vindt geen betaling van pensioenpremie meer plaats;

e. De ambtenarenpensioenen worden met terugwerkende kracht verhoogd met de in het verleden toegepaste kortingen op hun pensioenen;

f. De ambtenarenpensioenen worden met terugwerkende kracht geïndexeerd volgens de stijgingen van de ambtenarensalarissen;

g. De overheid verplicht zich contractueel tot toekomstige indexatie van de pensioenen gelijk met de salarisverhogingen van ambtenaren;

Ad b: Door de overheveling wordt de staatsschuld niet weggewerkt, want volgens internationale afspraken mag staatsbezit niet van de staatsschuld worden afgetrokken. De overheveling betekent dat er staatsbezit tegenover de staatsschuld komt te staan. Wanneer nodig kan dan bezit worden verkocht om de staatsschuld te verminderen. Het overheidstekort beneden de kritieke grens houden levert geen problemen meer op.

Ad c: De verlaging van de ambtenarenpensioenen hebben geen invloed op hun besteedbaar inkomen.

Ad d: De premiebetaling door overheid en ambtenaren kan gestaakt worden, omdat er geen pensioenfonds meer is.

Ad f: De verhoging van de ambtenarenpensioenen en de indexatie kan makkelijk uit de reserves betaald worden en het is rechtvaardig na de onrechtmatige confiscatie van een deel van de ABP-reserves. Door de bezittingen van het ABP in een fonds onder te brengen, wordt profijt getrokken van het veel hogere rendement op de bezittingen dan als rente op nieuwe staatsleningen betaald moet worden. Pas als de rente sterk stijgt, kan staatsbezit afgestoten worden om de staatsschuld te verminderen.

Ad g: Door een via de rechter afdwingbare indexatie verkrijgen de ambtenaren een redelijk pensioen, dat niet aangetast kan worden door de nukken en waanideeën van eendagsvliegen in de politiek.

Door de opheffing van het ABP wordt de staatsschuld virtueel 400 miljard kleiner, wat overeenkomt met 11% van BNP. Hierbij heb ik geen rekening gehouden met de geplande verkoop van genationaliseerde banken. Als ik daar wel rekening mee houdt dan daalt de relatieve schuld tot 8%.

De kosten van het inlopen van de indexatieachterstand en de kortingen beloopt inmiddels ongeveer een halfjaar pensioen. Hier is vijf miljard mee gemoeid. De gepensioneerde ambtenaren betalen over de top van hun inkomen ruwweg 55% belasting en volgens tabel 3 keert er via de bestedingen van de rest ongeveer 47% bij de overheid terug, zodat de uiteindelijke kosten voor de overheid iets meer dan een miljard bedragen. Volgens het jaarverslag van het ABP over 2014 zit er in het pensioenfonds een overwaarde van 50 miljard. Dat betekent dat de overheid met een deal om het pensioenfonds over te hevelen in ruil voor het herstel van de rechten van de ambtenaren er zeer ruim uitspringt.

Momenteel bedragen de totale pensioenuitkeringen van het ABP een miljard meer dan de premie-inkomsten. Dit heeft er mee te maken dat het de omvang van het overheidspersoneel drastisch gekrompen is zodat er veel gepensioneerden ten opzicht van het aantal premiebetalenden en verder doordat de huidige ambtenaren met de middelloonregeling relatief minder pensioen opbouwen. Daardoor zal op termijn het vermogen van het ABP relatief verminderen. De geringe premie-inkomsten zijn daar een voorbode van. Na opheffing van het ABP is er dan ook geen enkel probleem om het ontbrekende miljard uit de veel grotere beleggingsopbrengsten van het ABP-vermogen te betalen.

Voorheffing bij de pensioen- en lijfrentefondsen

Dit betreft een voorstel dat ik al in 1988 gepubliceerd heb. Toen kreeg ik te horen dat iets soortgelijks al veel eerder door een belastingambtenaar was gesuggereerd.

In het voorgaande heb ik al gemeld dat de overheid een directe aanspraak heeft op een deel van de pensioenpotten, vanwege de uitgestelde belastingen die ze bevatten. Het lijkt daarom reëel om die uitgestelde belastingen nu op te eisen in plaats er enige decennia op te wachten. Op deze wijze wordt de overheid niet rijker, eerder armer, maar de staatsschuld kan er mee gereduceerd worden. Met een gereduceerde staatsschuld voldoet de overheid eenvoudiger aan de internationaal opgelegde eisen om de schuld beneden de 60% te houden. Ook blijft het overheidstekort dan veel makkelijker beneden de 3%. Vermoedelijk blijft die dan zelfs ver beneden de 3%, omdat er veel minder pensioenreserves worden opgebouwd. Dat de overheid er vermoedelijk armer van wordt, is een gevolg van het feit dat pensioenfondsen een veel hoger rendement halen, dan de overheid op staatsleningen moet betalen. Maar dit nadeel kan door fondsvorming, zoals hiervoor beschreven goed ondervangen worden.

Een zeer belangrijk voordeel van de voorheffing is het veiligstellen van de uitgestelde belastingen die in de pensioenfondsen zitten opgeborgen. In principe is het mogelijk een pensioenfonds naar het buitenland over te hevelen. Voor de deelnemers kan dit interessant zijn, als de belasting voor gepensioneerden in het nieuwe land lager zijn dan de Nederlandse. Maar ook voor de bestuurderen kan het interessant zijn, als ze zich daar een betere beloning kunnen toekennen of als het daar makkelijker mogelijk is het pensioenfonds te verkopen aan een verzekeringsmaatschappij en zichzelf ruim te verrijken met de opbrengst van de verkoop. Bij zulke verhuizingen naar het buitenland kan de overheid honderden miljarden mislopen. Voor een buitenlandse mogendheid kan het lokken van de pensioenfondsen een aantrekkelijke optie zijn om op termijn hun staatsschuld drastisch te reduceren, waarna de Nederlandse overheid het nakijken heeft.

Het voorstel behelst:

a. De pensioenfondsen hevelen een belangrijk deel van hun bezit over aan de staat in de vorm van baar geld, obligaties of aandelen;

b. Als de pensioenen uitbetaald worden, wordt er geen loonbelasting geheven;

c. Bij de bepaling van de aanslag voor de inkomstenbelasting wordt het pensioen fictief verhoogd met een overeenkomstig percentage, vervolgens wordt op basis daarvan de hoogte van de belastingaanslag betaald op basis van de dan geldende tarieven, waarna de fictieve verhoging wordt afgetrokken van de definitieve aanslag.

Ad a: Door de overheveling in de vorm van beleggingen wordt voorkomen dat er verkocht moet worden, waarna de staat weer opnieuw zaken moet aankopen; de beperking tot eenvoudige beleggingsproducten is zinvol, omdat de staat niet uitgerust is om zaken als vastgoed te beheren en zulke producten zouden aanleiding tot vergaande corruptie en fraude kunnen geven. Voor de overheveling lijkt een percentage van 40% redelijk, want op termijn zal het belastingpercentage dat bejaarden moeten betalen opgetrokken worden naar dat niveau.

Ad b: Omdat er door de overheveling al belasting is betaald, is opnieuw inkomstenbelasting heffen ongewenst. Ad c: als een voorheffing van 40% plaats vindt, betekent een overeenkomstige verhoging een percentage van 66⅔, want als van het verhoogde pensioen 40% wordt ingehouden dan krijg je het uitgekeerde pensioen. Door deze voor de belastingdienst eenvoudige rekenmethode wordt een normaal belastingtarief toegepast, dat identiek is aan dat als er geen voorheffing zou zijn toegepast; het heeft voor de pensioengerechtigde geen enkele invloed op zijn netto-pensioen.

Bij een voorheffing van 40% zou de staatsschuld bij het verkopen van het bezit in het fonds veel meer dan totaal weg zijn. Het fonds biedt na de voorheffing een dekking van ruim 120% van de staatsschuld. Alweer een teken dat de staatsschuld niet bestaat. Ook het overheidstekort is dan in principe weg, omdat de reserves van de pensioenfondsen met 40% minder opgevoerd hoeven te worden.

Het voornoemde fonds is te vergelijken met het fonds dat Noorwegen heeft om een deel van de olieopbrengsten voor komende generaties te bewaren. In Nederland is al eerder gesuggereerd zo een fonds te stichten en te vullen met aardgasopbrengsten. Dit door mij gesuggereerde fonds is daar goed mee te vergelijken, want de Nederlandse pensioenfondsen zijn opgebouwd uit het overschot op de handelsbalans, zoals in figuur 1 al was aangegeven.

Als men dit voorstel zou combineren met de opheffing van het ABP dan dient men er rekening mee te houden, er geen voorheffing op kan plaats vinden, De gecombineerde actie sou dan 840 miljard in het fonds doen stromen. Bij een laag geschat langjarig gemiddeld beleggingsresultaat, zou dat een rendement van 42 miljard euro per jaar opleveren. Dit zou dan wel gecorrigeerd moeten worden voor de inflatie, want anders zou het fonds leegbloeden. Gecorrigeerd voor gemiddeld 3% inflatie, het maximum dat binnen de EU wordt nagestreefd, levert dat een nettorendement van 17 miljard op. Na aftrek van de staatsschuld wordt het saldo van de het staatsbezit ongeveer 400 miljard euro; dat is een onderschatting van het vermogen dat van de oudere generatie aan de jongere wordt overgedragen.

Een nieuw pensioenstelsel

Hiervoor is aangetoond dat het Nederlandse pensioenstelsel aanleiding heeft gegeven tot de staatsschuld. Zonder dit pensioenstelsel zou er in plaats van een staatsschuld een groot overschot in de schatkist zitten.

Momenteel is men van mening dat de dekkingsgraad van de pensioenfondsen veel te laag is. Dat is een gevolg van het invoeren van een nieuw berekeningssysteem voor de dekkingsgraad dat in 1999 werd ingevoerd. Tot dan werd meestal een vaste rekenrente van 4% toegepast, maar daarna werd een variabele marktrente verplicht toegepast. Deze marktrente veranderde een stabiel systeem tot een zeer instabiel systeem, waarbij binnen een jaar de dekkingsgraad met 20% kon veranderen. Dat is voor een pensioenfonds dat een beleid over een periode van meer dan zestig jaar moet voeren een absurd situatie, dat de incompetentie van de adviseurs voor dit systeem duidelijk maakt.

Vanwege de te lage dekkingsgraad, veroorzaakt door politieke beslissingen in het buitenland, moeten de pensioenreserves aanmerkelijk opgevoerd worden, waardoor de staatsschuld alleen maar verder zal stijgen. Dit wordt bereikt door geen indexatie toe te passen, pensioenen te korten en premieverhogingen. Mocht de dekkingsgraad boven het vereiste minimum te komen, dan mag niet met terugwerkende kracht de indexatie alsnog toegekend worden en de kortingen ongedaan gemaakt worden. Pas bij een dekkingsgraad boven de 130% mag het wel. Dit betekent dat men eigenlijk nog 300 miljard Euro aan de pensioenreserves wil toevoegen. Verder vallen er veel mensen buiten het pensioenstelsel. Men wil dat er meer mensen, zoals ZZP’ers en kleine ondernemers, in een pensioenfonds worden opgenomen, wat de staatsschuld nog verder zal opdrijven.

Een ander nadeel van pensioenfondsen is dat het gepaard gaat met niet te verwaarlozen criminaliteit en dat er een enorme verrijking van een kleine groep al schatrijke beleggingsadviseurs plaats vindt. Verder vindt er een enorme concentratie van economische macht plaats bij mensen, de bestuurderen van de pensioenfondsen, die niet in de eerste plaats de capaciteiten bezitten om die macht zinvol uit te oefenen.

In verschillende andere landen bestaat een pensioensysteem op basis van een omslagstelsel. Een omslagstelsel betekent dat de werkenden verantwoordelijk zijn voor het levensonderhoud van de ouderen, zoals ze dat ook voor hun kinderen zijn. Het is een principe dat al millennia lang wordt toegepast. Zo een systeem heeft de voornoemde nadelen niet. Maar bij een omslagstelsel wordt aan de toekomstige gepensioneerden een bepaalde hoogte van pensioen toegezegd, dat bij de huidige vergrijzing tot onaanvaardbaar hoge lasten voor de werkenden leidt of tot gigantische overheidstekorten.

Daarom wil ik een variant op het omslagstelsel voorstellen. Een goed pensioenstelsel moet minstens aan de volgende voorwaarden voldoen:

a. Het moet iedereen die zijn hele leven een baan heeft gehad een redelijk pensioen bieden;

b. Het moet eeuwig betaalbaar blijven;

c. Het moet met de welvaart meebewegen;

d. De hoogte van het pensioen moet afhankelijk zijn van hoogte en duur van het inkomen uit arbeid waar in Nederland belasting over betaald is.

Ad a: Mensen die geen hoger onderwijs volgen, beginnen omstreeks het twintigste levensjaar met werken. Als mensen tot hun 67ste blijven werken, zouden ze aldus aan 47 arbeidsjaren komen. Door allerlei redenen kan men enkele perioden zonder arbeid doorbrengen. Het lijkt daarom redelijk om uit te gaan van 45 arbeidsjaren om een volledig pensioen op te bouwen. Begint men nog eerder met werken, dan bouwt men iets meer rechten op. Als men vanwege het volgen van hoger onderwijs minder arbeidsjaren heeft, dan wordt dat ruim gecompenseerd door het hogere inkomen dat daaraan verbonden is.

Ad b: De eeuwige betaalbaarheid wordt bereikt door jaarlijks een vast percentage van het bruto-inkomen te heffen, onafhankelijk van het aantal gepensioneerden dat er is.

Ad c: Door het vaste percentage dat geheven wordt, beweegt de voor pensioenen beschikbare som met de welvaart mee.

Ad d: Het moet niet zo zijn dat een pensioen gebaseerd wordt op uitkeringen. Door deze regel worden mensen gestimuleerd om betaald werk te gaan doen. Ook mogen pensioenrechten niet gebaseerd zijn op het in het bevolkingsregister ingeschreven zijn, zoals nu voor de AOW geldt; dat zou ongewenste schijnimmigratie kunnen uitlokken.

Naar mijn mening moet de AOW afgeschaft worden; een pensioenstelsel moet inclusief de basis zijn die nu door de AOW gevormd wordt. Voor de opbouw van de pensioenrechten stel ik het volgende systeem voor. Ieder jaar wordt de totale som van pensioenrechten bepaald, dat is de som van alle inkomsten uit arbeid, inclusief door werknemer en -gever in het oude systeem betaalde pensioenpremies, plus een aantal extra punten zoals onder punt f beschreven. Dat getal wordt gelijkgesteld aan een vast aantal punten, bijv. een biljard (een één met vijftien nullen) punten. Vervolgens wordt ieder een aantal punten toegekend evenredig aan de individuele rechten. Dit wordt ieder jaar herhaald. Zodra men pensioengerechtigd is wordt het totale aantal gedurende het leven opgebouwde aantal punten bepaald. Natuurlijk gaan er punten verloren van de mensen die overleden zijn.

Bij de vaststelling van het pensioen voor een gegeven jaar, wordt de totale inleg voor pensioenen door de werkenden bepaald. De totale inleg wordt vervolgens verdeeld volgens het aantal punten dat ieder behaald heeft. Daarbij wordt echter wel rekening gehouden met het feit dat aan ieder boven de pensioengerechtigde wordt eerst een minimumbedrag toegekend voor levensonderhoud, dat als een soort vervanger van de AOW beschouwd kan worden.

De vraag is nu hoeveel premie er door de werkenden opgebracht moet worden. Stel dat het doel is om 80% van het middelloon dat over 45 jaar verdiend is, uit te keren. Dat middenloon wordt echter 14% hoger als de werkgeversbijdrage aan de pensioenpremie meegeteld wordt. Omdat een pensioengerechtigde geen premie hoeft te betalen, moet dat middenloon met die premie verlaagd worden om het uitgangsloon voor de pensioenen te krijgen. Om de benodigde premie te kunnen berekenen is een gecompliceerde berekening nodig, waarbij rekening gehouden moet worden met sterftetabellen en de sekse- en leeftijdsafhankelijke hoogte van de arbeidsinkomens.

Maar een ruwe schatting kan verkregen worden door aan te nemen dat iedereen 83 jaar oud wordt, dat iedereen 45 arbeidsjaren vol maakt en dat er een stabiele leeftijdsopbouw van de bevolking is. Om dan 80% van het middelloon te verkrijgen, met aftrek van de premie die dan niet betaald moet worden, zou dan 22,2% premie nodig zijn. Dit is een lager percentage ten opzichte van de huidige pensioenpremies en de AOW-premie plus de bijdrage daaraan uit de belastingen. Dit is een gevolg van de langere opbouw van pensioenrechten ten opzichte van de huidige 40 jaar, het verhoogde uitgangsloon, er geen opbouw van rechten van partners is en er geen rechten worden opgebouwd zonder te werken zoals nu bij de AOW het geval is.

Invoering van een nieuw pensioenstelsel

- De AOW-heffing wordt gestopt.

- De opbouw volgens de huidige pensioenstelsels wordt gestopt.

- De uitbetaling van de pensioenen volgens de huidige regelingen wordt voortgezet op basis van de opgebouwde rechten. Op de lange termijn sterft deze uitbetaling langzaam uit.

- De opbouw van AOW-rechten wordt gestopt.

- De uitbetaling van AOW wordt voortgezet volgens de opgebouwde rechten. Op de lange termijn sterft de uitbetaling langzaam uit. De uitbetaling vindt plaats uit de premieheffing voor een nieuw stelsel.

- De brutolonen worden verhoogd met de werkgeversbijdragen aan pensioenregelingen.

- Er wordt pensioenpremie geheven over brutolonen, naar schatting tussen de 20 en 25%. Op basis van de relatieve bijdrage aan de totale landelijke premiesom worden rechten opgebouwd, hier pensioenpunten genoemd.

- Er wordt iedere maand geschat wat het totale aantal in omloop zijnde pensioenpunten zou zijn als het nieuwe stelsel een eeuw bestaan zou hebben. Op de lange termijn wordt dit geschatte aantal gelijk aan het in omloop zijnde aantal pensioenpunten.

- Iedere maand wordt de ratio van in omloop zijnde pensioenpunten en de hiervoor genoemde schatting bepaald. Op de lange termijn wordt deze ratio één.

- De hiervoor genoemde ratio wordt vermenigvuldigd met de totale som van geïnde pensioenpremies om de totale uit te betalen pensioensom te bepalen. Op de lange termijn wordt de totale som van geïnde pensioenpremies uitbetaald (dan is ook da AOW-uitbetaling nihil geworden).

- Het niet uitbetaalde deel van de geïnde pensioenpremies komt in de staatskas terecht.

- De extra overheidsinkomsten kunnen gebruikt worden om de staatsschuld af te lossen en om naar Noors voorbeeld een overheidsfonds op te bouwen.

- Omdat er veel meer mensen een pensioen gaan opbouwen zullen de besparingen drastisch oplopen, wat tot een ernstige reductie van de consumptieve bestedingen kan leiden. Daarom moeten de overheidsuitgaven tijdelijk opgevoerd worden of de belastingen verlaagd worden om de besparingen op een redelijk niveau te houden.

Het effect van zo een nieuw pensioenstelsel is dat de overheidsinkomsten met ruwweg 50 miljard per jaar zullen stijgen (afgezien van effecten door inflatie en welvaartseffecten). Deze extra inkomsten zullen over een periode van ongeveer negentig jaar geleidelijk naar nul dalen. De totale inkomsten zullen van de orde van het huidige pensioenvermogen gaan bedragen. Na aftrek van de staatsschuld kan dan een overheidsfonds met 900 miljard Euro ontstaan.

De pensioenfondsen stromen op deze wijze leeg. Alhoewel de dekkingsgraad nu onvoldoende lijkt, moet verwacht worden dat de pensioenfondsen met een dekkingsgraad boven de 100% met een positief saldo te eindigen, nadat de laatste pensioengerechtigde is overleden. Daarnaast zijn veel mensen ervan overtuigd dat de huidige dekkingsgraden op een veel te laag niveau worden berekend, zodat de overschotten waarschijnlijk veel hoger zullen zijn. Dit wordt geïllustreerd door het feit dat het langjarig gemiddeld rendement van de meeste pensioenfondsen boven de 7% ligt, terwijl ze een rekensysteem opgelegd hebben gekregen, waardoor ze van een rendement van minder dan 2% moeten uitgaan. Er is geen enkele aanwijzing dat het langjarige rendement binnen enkele jaren aanzienlijk gaat dalen. Het moet niet uitgesloten worden geacht dat het uiteindelijke totale overschot enkele honderden miljarden Euro zal bedragen. Dit zijn dan zogenoemde beklemde vermogens die besteed kunnen worden naar de willekeur van de bestuurderen van de pensioenfondsen in een verre toekomst. Dit lijkt mij een uiterst ongewenst situatie.

Daarom suggereer ik dat de overheid aanbiedt de pensioenfondsen over te nemen. Daarbij dient de overheid niet alleen de pensioenrechten te garanderen, maar ook met terugwerkende kracht de indexaties te herstellen en de kortingen ongedaan te maken. Dat maakt het voor de deelnemers aan de pensioenfondsen aantrekkelijk om de staatsovername te accepteren. Het voordeel voor de is dat de beklemde vermogens uiteindelijk aan de staat zullen toevallen en dat de staatsschuld in een klap weg is. Het risico voor de overheid is betrekkelijk gering, want de huidige dekkingsgraden geven vrijwel zeker een grove onderschatting van de vermogens van de pensioenfondsen ten opzichte van de verplichtingen.

Maar mocht er toch een tekort zijn, dan krijgt de overheid via directe belastingen en bestedingseffecten het meer uitbetaalde bedrag voor een belangrijk deel automatisch terug, terwijl de meer waarschijnlijke overschotten in zijn geheel in de staatskas zullen verdwijnen. Eventuele tekorten kunnen makkelijk gefinancierd worden uit de geweldige overschotten die bij de introductie van een nieuw pensioenstelsel ter beschikking komen. Het voordeel hiervan is dat de staatsschuld in een keer afgelost kan worden door een voorheffing van de inkomstenbelasting op de toekomstige uitkeringen te doen en als dat niet gedaan wordt, dat er tegenover de staatsschuld een veel groter staatsbezit staat.

Dit is slechts een ruwe schets voor een nieuw pensioenstelsel. De politiek zal moeten bedenken en beslissen of in het nieuwe stelsel overdracht van pensioenrechten naar partners kan plaatsvinden voor de periode na een scheiding of overlijden. En ook of er mogelijkheden voor langer doorwerken met daarna een hoger of eerder ophouden met werken met daarna een lager pensioen. Daarbij moet wel nagedacht worden over het shoppen: de kosten van eerder met pensioen gaan omdat men verwacht niet meer zo lang te leven. Het eerder met pensioen gaan voor mensen met een zwaar beroep kan gestructureerd worden door de desbetreffende werkgevers met extra geld pensioenpunten in te kopen. Dat geld wordt weliswaar decennia eerder verdeeld, maar dit soort maatregelen middelen uit doordat er steeds weer nieuwe groepen voor bijstortingen zorgen.

Andere maatregelen

Omdat bij de invoering van een nieuw pensioenstelsel de huidige pensioenfondsen op termmijn ten dode zijn opgeschreven, kan overwogen worden die in overheidshanden te brengen. Allereerst kan het ABP overgenomen worden, iets wat ook al door de econometrist A.F. de Vos werd voorgesteld. Daar zijn een aantal argumenten voor.

Ten eerste heeft de overheid al een confiscatie van een deel van het bezit van het ABP doorgevoerd, waardoor nu de pensioenen van de ambtenaren gekort moeten worden. Als confiscaties van privébezit volgens liberale (vroeger alleen communistische) principes kennelijk normaal zijn, dan kan het net zo goed volledig gebeuren.

Ten tweede brengt dit de boekhoudkundige beschrijving van de staatshuishouding in de Nationale Rekeningen in overeenstemming met die van alle andere landen in de wereld. De opbrengst kan dan gebruikt worden om de staatsschuld grotendeels af te lossen, waarmee Nederland in een klap een van de laagste staatsschulden in de wereld krijgt. Maar vanwege de zeer lage rente die op staatsleningen betaald moet worden, kunnen de gelden beter belegd blijven, omdat veel meer opbrengt. Deze beleggingen kunnen dan als aantoonbare dekking van de staatsschuld opgevoerd worden, vergelijkbaar met wat Noorwegen met de olieopbrengsten voor de staat doet. Bij dit alles moeten in plaats van de pensioenpremie de ambtenarenpensioenen uit de lopende rekening betaald worden, net zoals de meeste andere landen dat doen. Bij de invoering van een nieuw pensioenstelsel worden deze kosten geleidelijk minder.

Een andere maatregel is een voorheffing op de pensioenreserves te doen. Over de premies en de opbrengsten is nooit inkomstenbelasting betaald. Er wordt pas bij de uitbetaling van de pensioenen inkomstenbelasting betaald. Door een voorheffing kan afhankelijk van het tarief vier à vijfhonderd miljard binnengehaald worden. Dit is natuurlijk voor de pensioenfondsen niet in één keer opgebracht worden. Men kan dan overwegen de betaling in de vorm van aandelen of obligaties te laten doen en die dan meteen als dekking voor de staatsschuld te gebruiken. Als de pensioenen uitbetaald worden, dan moet bij de belastingheffing niet uitgegaan worden van het nominale bedrag dat bij de voorheffing betaald is, maar ervan worden uitgegaan dat dat deel van het inkomen al belast is tegen het toegepaste tarief. Dit ter compensatie van de opgetreden inflatie. Het nadeel hiervan is dat de impliciet verkregen beleggingswinsten onbelast blijven.

In plaats van een voorheffing kan ook ertoe worden overgegaan de pensioenfondsen geheel door de staat over te nemen en gelijkwaardig aan het overgenomen ABP te behandelen.

Consequenties

Het nieuwe pensioenstelsel kent de volgende voor- en nadelen:

Voordelen:

• Eeuwig betaalbaar

• Iedereen met een arbeidsinkomen is aangesloten

• Pensioen is welvaartsvast

• De staatsschuld verdwijnt binnen een of twee decennia

• Binnen de huidige economische situatie verdwijnt het overheidstekort

• Pensioenverzekering is gevrijwaard van fraude, corruptie, diefstal en confiscatie

• Op lange termijn geen weglek van AOW door mensen die zich hier al dan niet frauduleus weten in te schrijven, zonder hier te werken

Nadelen:

• Pensioen is afhankelijk van demografische opbouw

• Arbeidsongeschikten vervallen na de pensioenleeftijd in de bijstand, zodat die kosten hoger worden

Voorheffing op pensioenvermogens heeft de volgende voor- en nadelen:

Voordelen:

• Staatschuld verdwijnt onmiddellijk of er staat een veel groter staatsbezit tegenover

• De schuldpositie van de Nederlandse overheid is beter vergelijkbaar met die van alle andere landen in de wereld

• Belastinggeld dat nu in de pensioenfondsen opgeborgen zit, kan dan na een verhuizing van het pensioenfonds naar het buitenland niet meer voor de staat verloren gaan.

Nadelen:

• Er wordt geen belasting geheven over de vermogenswinsten door de pensioenfondsen boven het inflatiepercentage

Overname van pensioenfondsen na start nieuw pensioenstelsel:

Voordelen:

• Een eventueel overblijvend beklemd vermogen aan het eind van het bestaan van een pensioenfonds valt aan de staat toe

Nadelen:

• De staat draait op voor eventuele tekorten in het pensioenfonds (waarvan overigens 70% terugkeert door belastingheffing en bestedingseffecten)

Een terugkeer naar een reserveringsstelsel kan lastig zijn, omdat de reserves in het staatsfonds op lange termijn misschien niet hoog genoeg zijn voor de dan benodigde pensioenreserves.

Naschrift:

In het jaar 2020 werden de indexatiemethode van de pensioenen en de beleggingsmogelijkheden voor de pensioenreserves herzien, zonder dat de rechthebbenden enige inspraak hadden. Het gevolg daarvan is onder andere dat een klein clubje van ‘beleggingsdeskundigen’ ieder jaar een extra winst van ruwweg een miljard Euro kan opstrijken. Natuurlijk hadden die beleggingsdeskundigen (indirect) wel inspraak gehad.